経営改善計画(実抜計画)作成支援プログラムのご紹介

金融円滑化法施行2年目にあたって

金融円滑化法が施行されて今年が2年目となります。中小企業の約20%が円滑化法を利用して、返済猶予の申し込みをしているといわれています。

返済猶予の申込みをした企業は1年以内に経営改善計画を銀行に提出しなければなりませんが、平成23年3月末時点で、約70%の企業が抜本的な計画の作成に未着手の状況と言われています。

このような背景から、金融円滑化法(監督指針)では、金融機関にコンサルティング機能の発揮を求めています。具体的には以下の内容です。

・経営課題の把握・分析と事業の持続可能性の見極め

・債務者の課題認識・主体的な取組みの促進

・ソリューションの提案、実行・進捗管理

・経営再建計画の策定支援

・新規の信用供与

・外部専門家・外部機関・他の金融機関との連携 他

しかし、金融機関の担当者は業務が多忙を極めており、返済猶予企業も多く抱えていることからすべての企業の経営改善に携わることは現実的に難しい状況と言われています。

そこで金融庁や中小企業庁は中小企業と密接に関与している税理士に活躍を期待していると言われています。

経営改善計画(実抜計画)の作成を支援します

当事務所では、御社のメイン銀行と連携を図りながら経営改善計画(実抜計画)の作成をバックアップいたします。

| ご支援内容 | 説明 |

| 企業の実態調査 | ・実態バランスの把握(必要に応じて不動産の鑑定評価を利用します) ・過去3年から5年の売上や損益のセグメント別分析(顧客別、店舗別、事業部別、製品群別、工・事案件別、プロジェクト別等) ・企業の内部環境分析(組織、評価制度等) ・企業を取り巻く外部環境分析(マーケット動向、同業他社分析等) ・まとめ(SWOT分析) |

| 経営改善計画作成 | ・経営改善の方向性 ・今後のアクションプラン ・予測財務諸表(予測貸借対照表、予測損益計算書、予測キャッシュフロー計算書)(5か年程度 の計画) ・返済計画(5か年程度の計画) |

| モニタリング | ・経営改善計画に記載されたアクションプランのトラッキング ・PDCAサイクルの定着化支援 |

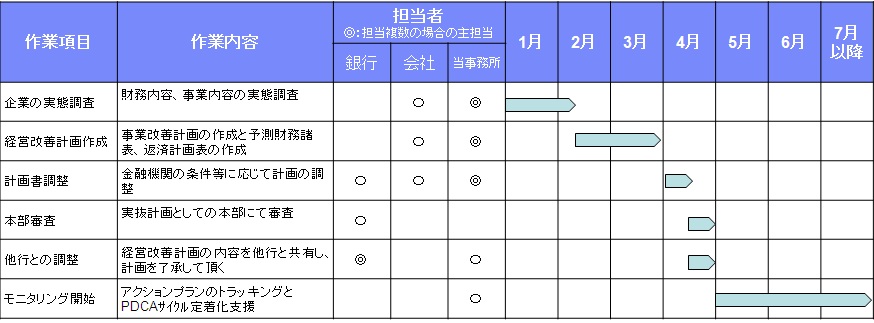

実施にあたり、標準的なスケジュールは以下の通りです。企業の規模等によっては以下のスケジュールよりも時間がかかる場合があります

何よりも一番大切なことは経営者である社長ご自身が本質的な課題を十分に認識し、その課題に対して真正面から向き合った上で、経営改善に意欲を持って取り組んで頂くことが重要です。経営者の方々と同じ視線に立って、課題の解決に少しでもお役に立てるよう真摯に対応させて頂きます。。

何よりも一番大切なことは経営者である社長ご自身が本質的な課題を十分に認識し、その課題に対して真正面から向き合った上で、経営改善に意欲を持って取り組んで頂くことが重要です。経営者の方々と同じ視線に立って、課題の解決に少しでもお役に立てるよう真摯に対応させて頂きます。。

費用等のお見積やご相談は無料です。まずは当事務所までご連絡下さい。

参考:金融円滑化法のこれまでの動き

| 年月 | 項目 | 概要 |

| H21.12.4 | 金融円滑化法施行 | 施行時には「経営改善計画等がなくても、最長1年以内に計画書等を策定することができる見込みがあれば、先に貸付条件の変更等を行った上で、金融機関と一緒に計画の検討を行う」とされ、経営改善計画等がなくとも条件変更・返済猶予が可能でした。 |

| H23.1.25 | 金融庁方針変更 | 貸付条件の変更等に際しては、金融規律も考慮し、実効性ある経営再建計画を策定・実行することが重要」と方針転換、つまり実抜計画策定の重要性が求められました。 |

| H23.3.31 | 金融円滑化法延長 | 平成24年3月31日までの延長が決定されました。尚、従来からの「1年以内に計画等を策定できる見込みがあれば、今後も不良債権とならない」という考えは継続されています。 |

| H23.4.4 | 監督指針公表 | 「コンサルティング機能の発揮にあたり金融機関が果たすべき具体的な役割(監督指針)」が公表され、抜本的な経営改善の必要性が求められました。 |